信越ポリマー (7/26決算)

信越ポリマーはシリコンウェハ容器、自動車のタッチスイッチや建材の塩ビなどを手掛ける、信越化学の子会社です。7/26(水)に1Q決算発表予定で、信越化学系にしてはめずらしく前回の本決算で通期予想を出しています(信越化学系は例年1Q決算発表時に通期予想開示がほとんど)。

会社予想は前期比で増収増益ですが、市場は減収減益という見方が強いかと思います。決算では下記に注目しています。

・通期見通し修正の有無

→ 下方修正ないか

・1Q進捗率

→ 低くないか(22%以上欲しい?)

下期偏重など説明あるか?

市場予想は低そうな気もするので、通期下方修正なくて1Q進捗率が低すぎなければポジティブになるかな?と考えています。

株価位置

日足

移動平均線は25日と75日、下段には75日線との乖離率を示しています。株価は25日線を割り込み、横ばいの75日線付近です。高値感は無いですが、上昇の勢いがある感じも無いかと思います。

週足

移動平均線は26週と52週、下段には26週線との乖離率を示しています。26週、52週線とも上向きで、株価は26週線に近く(乖離率1%程度)なっています。26週線がサポートできるか注目しています。

四季報プロ500に掲載

信越ポリマーは最新(2023夏号)の会社四季報プロ500に掲載されました。会社四季報プロ500は、500銘柄を厳選(本命50、期待200、注目250)ということで四季報と同日に発売されています。なお、ここは前号では非掲載でしたが今号では「期待200」として掲載されています。

信越化学 (7/27決算)

シリコンウェハ、塩ビなど手掛ける総合化学メーカーです。なお前述の四季報プロ500には「本命50」の一つとして掲載されています。7/27(木)の1Q決算発表時に、例年通りなら通期見通しが出してくると思います。通期業績の市場予想は減収減益が大方だと思いますが、どの程度を出してくるのか注目です。目安としては下記を考えています。

・通期見通し

→ 営業利益が前期比-15%以内か?

うっかり増収増益という内容だったら相当インパクトありそうです。難しそうですが。

米国住宅向けの塩ビがメインなので、米国住宅事情に左右されそうです。会社側は140万件/月以上あれば良さそうなコメントがありましたが、4月以降の住宅着工件数は140万件以上になっています。

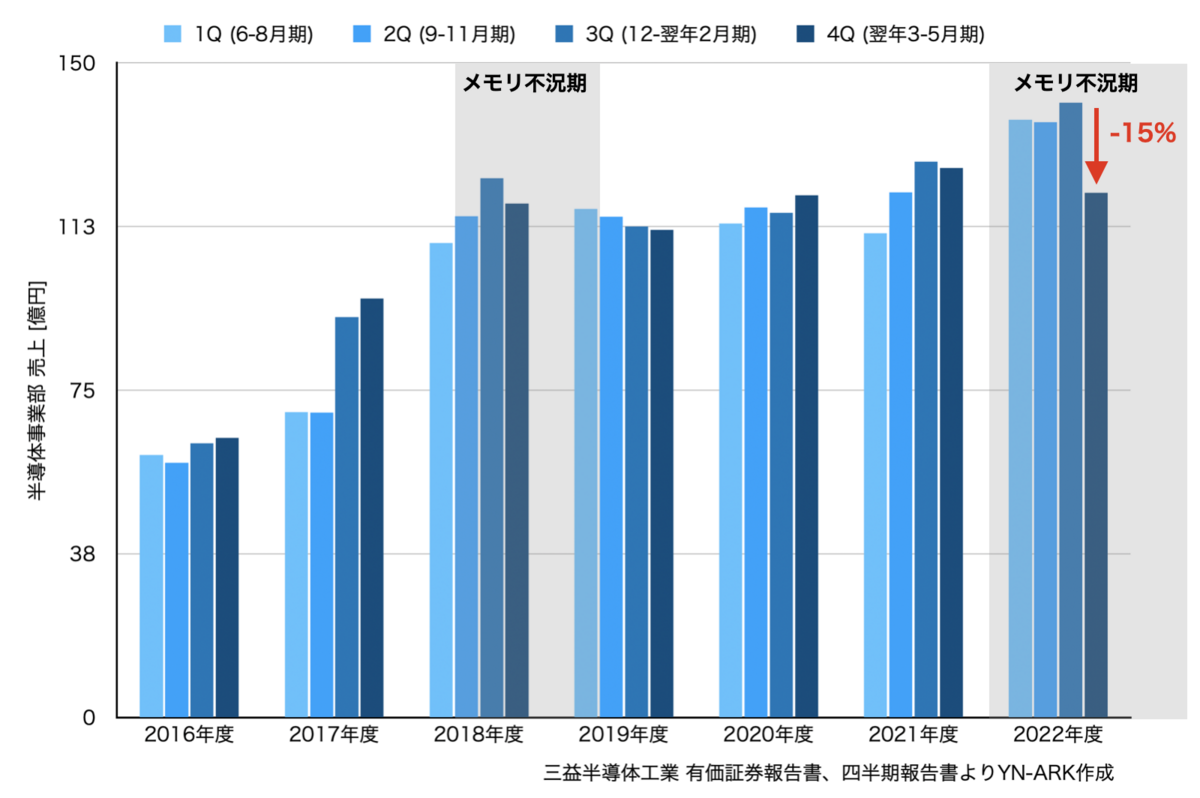

もう一つの主力となるシリコンウェハについては、信越化学グループの三益半導体の決算内容を見ると直近(3〜5月)は厳しそうに思います。市場が減収減益予想として、どこまで織り込んでいるか次第に思います。

株価位置

日足

移動平均線は25日と75日、下段には75日線との乖離率を示しています。75日線は上向きですが、ここのところ4,500円〜4,950円くらいで揉み合いの印象です。

週足

移動平均線は26週と52週、下段には26週線との乖離率を示しています。年初から上昇基調で26週、52週線とも上向きです。26週線に近づく展開もありそうですが、長期的には良さそうに思っています。

業界内の関連性を知っておきたい

信越化学系としては信越ポリマーや三益半導体がありますが、業界内での繋がりなどについては業界地図が役に立つと思います。業界地図は業界ごとに銘柄が網羅されているので参考になると思います。なお、最新版の2024年版が8/23に発売予定です。

今回は以上です。読んでいただき、ありがとうございました。

※当ブログでは個別銘柄についての記載がある場合がありますが投資やその他の行動を勧誘、推奨するものではありません。投資判断は自己責任でお願いいたします。