週明けは厳しいスタート?

米国債の格付けが下げられたというニュースが金曜の米国引け後に出てきて、週明けの日本市場も荒れそうな感じですが…今回は米国の半導体製造装置大手であるAMAT(アプライド・マテリアルズ)が決算発表後に-5.25%と大きめに下落したということで、半導体製造装置について書きました。まずはAMATの決算発表内容を見てみます。

AMAT決算発表内容

Q2実績

EPS:$2.39(市場予想:$2.31)

売上:$71.0億(市場予想:$71.3億)

Q3ガイダンス

EPS:$2.15~2.55(市場予想:$2.35)

売上:$67~77億(市場予想:$72.4億)

Q2実績のEPSは市場予想超えで、売上は市場予想の-0.4%程度でほぼ一致と言えそうです。Q3ガイダンスは、EPSは市場予想と一致、売上はレンジ中心の$72億に対して-0.5%程度であり、これもほぼ一致というレベルのようです。

関税、輸出規制リスクがある中でこのガイダンスなら良さそうにも思いますが、決算発表後の反応は大きめに下でした。株価下落の要因としては直近で株価が上がっていたというテクニカル要因もありそうです。続いてはチャートを見ていきます。

AMAT日足

日足で25日移動平均線と200日移動平均線、下段に25日移動平均線との乖離率を示します。 25日移動平均線との乖離率を見ると、これまでの傾向から10〜15%で頭打ちになっているように見えます。5月13日(火)に乖離率が16.35%まで上昇していたので、短期的な過熱感があったように思います。また、下向きの200日移動平均線が一旦の上限として意識されたのかもしれません。

25日移動平均線との乖離率を見ると、これまでの傾向から10〜15%で頭打ちになっているように見えます。5月13日(火)に乖離率が16.35%まで上昇していたので、短期的な過熱感があったように思います。また、下向きの200日移動平均線が一旦の上限として意識されたのかもしれません。

決算発表後の下落理由として、中国向けの減速が〜とか、関税影響が〜とか言われそうですが…。

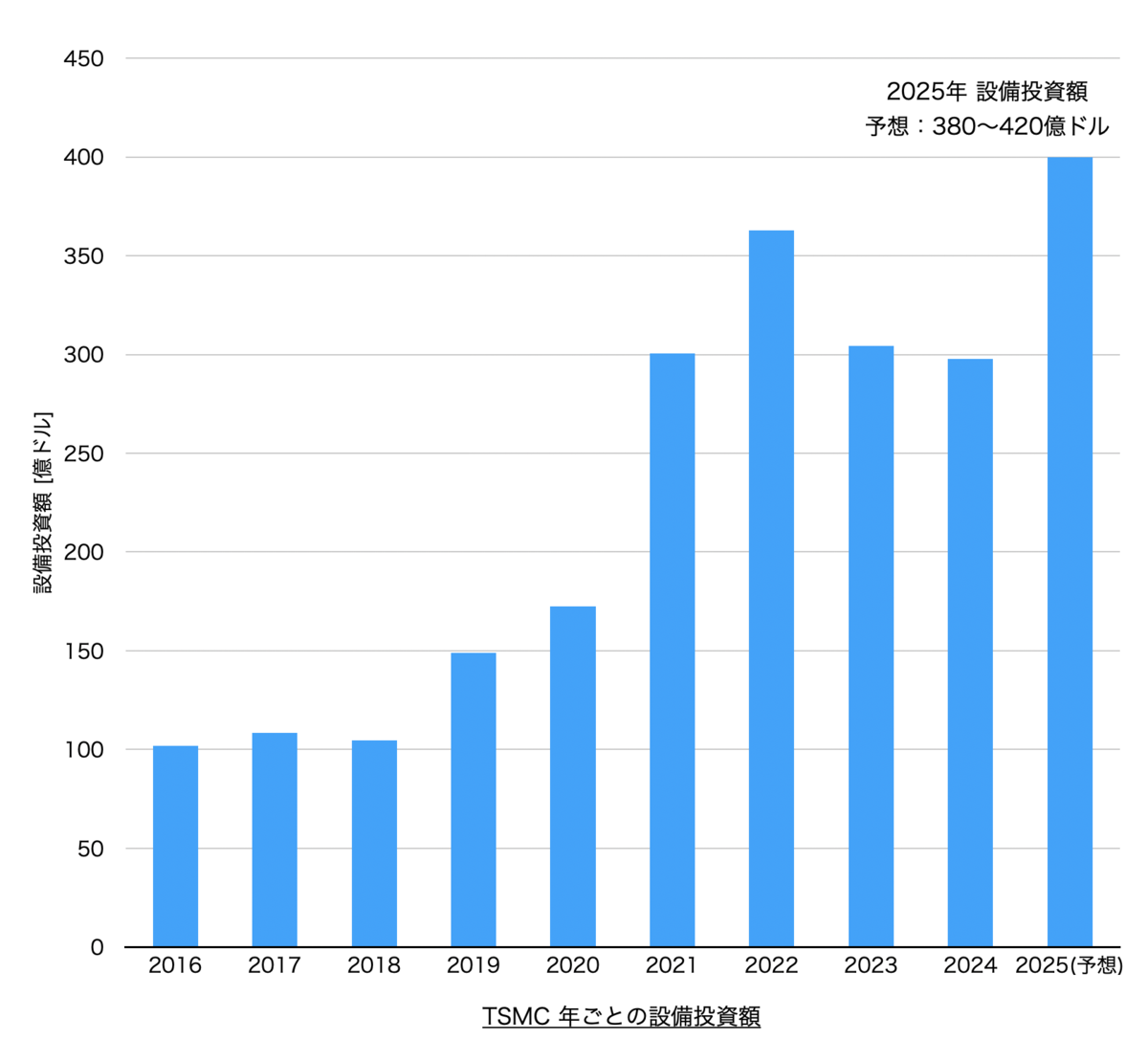

中国向けの減速は以前からSEMI(国際半導体製造装置協会)も予測しており、先に決算発表している前工程製造装置メーカーを見てもわかる内容です。SEMI予想は中国向けが減っても他地域の需要が増加して全体的には増加となっています。TSMCが計画する今年の設備投資額をみても過去最高になっており、SEMI予想のシナリオ通りになっていると考えています。

関税については、半導体製造装置に必要な半導体製品や電子部品などに課せられると業績に影響がありそうですが、これは決算発表の前からわかっていた話であってこのタイミングで関税っていうのは直近の下落要因としては…?と思ってしまいますが。

関税ネタついでとして今回のAMATの下落とは別の話になるのですが、もしかしたら米国メーカーのシェアを日本メーカーが取れないかな?なんて思ったりしています。というのは以下を理由として考えています。

関税なら米国半導体製造装置は厳しくても…?

米国が輸入する半導体製品や電子部品に関税が課せられた場合、米国で製造する半導体製造装置のコストが上昇すると考えます。また半導体製造装置を米国から輸出する際に、輸出先の国が米国製品に報復関税を課すならば価格競争力も弱くなるのではないでしょうか。製造装置を購入する側としては割高で関税も払わなければならない国の装置を買うより、そうでない国の装置を買う方が良さそうです。ということで、各工程での装置にどのようなメーカーがあるのか見てみます。

各工程における主要装置メーカー

シェアが高い順に上から記載しています。

CVD(成膜)装置

・AMAT(米国)

・LRCX(米国)

・東京エレクトロン(日本)

・KOKUSAI(日本)

スパッタ装置

・AMAT(米国)

・アルバック(日本)

エッチング装置

・LRCX(米国)

・東京エレクトロン(日本)

・AMAT(米国)

熱処理装置

・AMAT(米国)

・東京エレクトロン(日本)

・KOKUSAI(日本)

工程別の装置の市場規模としては、CVD装置、エッチング装置が大きいところです。ここのシェアを日本メーカーが奪えたらインパクト大きそうです。AMATやLRCX(ラムリサーチ)に次いで強い米国以外のメーカーとして、日本の東京エレクトロンが挙げられます。以下、東京エレクトロンについてです。

東京エレクトロン

東京エレクトロンの地域別売上を見ると米国は一桁%程度です。半導体製造装置への関税は現状不透明ですが、仮に関税影響で米国でのシェア失ったとしても、前述の理由でその他地域でのシェアがアップするという漁夫の利があるかもしれません。

為替リスクほぼ無し

米国債の格付けが下げられたことで、短期的に円高になって輸出企業の利益圧迫が懸念されそうです。為替の業績影響を考えると、想定為替レートを円高気味にしているところや、円建て取引にしているところは円高耐性がありそうです。

東京エレクトロンは円建て取引であり、為替リスクについては「利益への影響は軽微」と会社側も決算発表資料などに記載しています。

為替リスクや業績のことを考えても、短期的な株価の動きはテクニカル要因が強いと考えていますのでチャートも見てみます。

東京エレクトロン日足

日足で25日移動平均線と200日移動平均線、下段に25日移動平均線との乖離率を示します。 株価は4月7日の安値から大きく上がり25日移動平均線との乖離率も高い水準になっています。チャートを見ると15%〜20%で頭打ちになる傾向がありそうですが、5月13日(火)に18.0%まで上昇しており短期的な過熱感がありそうです。AMAT同様に下向きの200日移動平均線あたりまで上がっていたので、これも意識されたのかもしれません。

株価は4月7日の安値から大きく上がり25日移動平均線との乖離率も高い水準になっています。チャートを見ると15%〜20%で頭打ちになる傾向がありそうですが、5月13日(火)に18.0%まで上昇しており短期的な過熱感がありそうです。AMAT同様に下向きの200日移動平均線あたりまで上がっていたので、これも意識されたのかもしれません。

ただ25日移動平均線は上向きであり、これから日にちが経てば株価との乖離率が低下していくと考えています。現在は4月9日(水)以降の株価が25日移動平均の計算範囲となっていますが、今後は安い値が計算範囲から外れていくため25日移動平均線が上昇して株価との乖離率は減少しそうです。まぁ、株価が25日移動平均線を割り込む程に急落しなければ…という前提条件がありますが。これは短期的な視点ですが、長期的な視点として次に月足を見てみます。

長期的には今の株価位置でも?

東京エレクトロンの株価を月足で見てみると、2023年振りの良い位置のような気がします。

東京エレクトロン月足

月足で48ヶ月移動平均線、下段に48ヶ月移動平均線との乖離率を示します。変化率を見やすくするために縦軸は対数表示です。 48ヶ月移動平均線との乖離率は0%〜120%程度の間になっているように見え、現在は乖離率9.9%です。再び乖離率120%程度まで上がるならオイシイかなと。2023年のようなビッグイヤーになれるでしょうか。半導体製造装置の株価は半分になったりする反面、倍になったりするので今回も上手く波に乗りたいところです。

48ヶ月移動平均線との乖離率は0%〜120%程度の間になっているように見え、現在は乖離率9.9%です。再び乖離率120%程度まで上がるならオイシイかなと。2023年のようなビッグイヤーになれるでしょうか。半導体製造装置の株価は半分になったりする反面、倍になったりするので今回も上手く波に乗りたいところです。

長期目線では期待?

長期的な視点としては実需面からの期待があります。NVIDIAがBlackwell Ultra、各メモリメーカーがHBM4の量産を計画しており、各装置メーカー、テスターメーカーが年末から来年初めに向けて引き合いを受けていると決算発表でコメントしていました。そうなると年末に向けて半導体関連が盛り上がっていけるかもしれません。

ちなみに2025年3月にSEMIから出た「300mm Fab Outlook」では来年2026年の300mm(12インチ)ウェハFab設備投資額は大きめに増加する予想となっています。

短期は長期と別物

長期的にはSEMIレポートにもあるように半導体製造装置の売上が伸びることで装置メーカーの株価にも期待していますが、短期的な動きは別物と考えています。

トランプ相場特有のボラティリティもあるので、短期的には移動平均線との乖離率を見ながらアグレッシブに上下とも取りにいったり、テクニカルな節目で細やかに利確したりと色々なやり方ができそうです。

5月23日にSEAJから発表される4月度の日本製半導体製造装置販売高の内容でも、株価が動くかもしれませんのでチェックしておきたいです。

今回は以上です。読んでいただき、ありがとうございました。

※当ブログでは個別銘柄などについての記載がある場合がありますが、個人の考えを記載したものであり投資やその他の行動を勧誘、推奨するものではありません。投資判断は自己責任でお願いいたします。