減収減益がインパクト大

4月17日にディスコの決算発表がありましたが「2025年1Qの営業利益が前期比-28.7%」というのが強烈なインパクトに…この数字だけを見るとネガティブな印象ですが、実際の装置需要は旺盛であると考えました。以下、その理由を述べていきます。

出荷額、為替も考慮してみると…

1Q減収減益が注目されていそうですが、市場連動性が高いのは出荷額です。売上は検収されてから計上されるので、顧客側の検収タイミング(装置設置後)次第であることから出荷と売上の期がズレることもあります。

減収減益についての会社コメント

「前四半期に検収が大きく伸長したことが大きな要因」

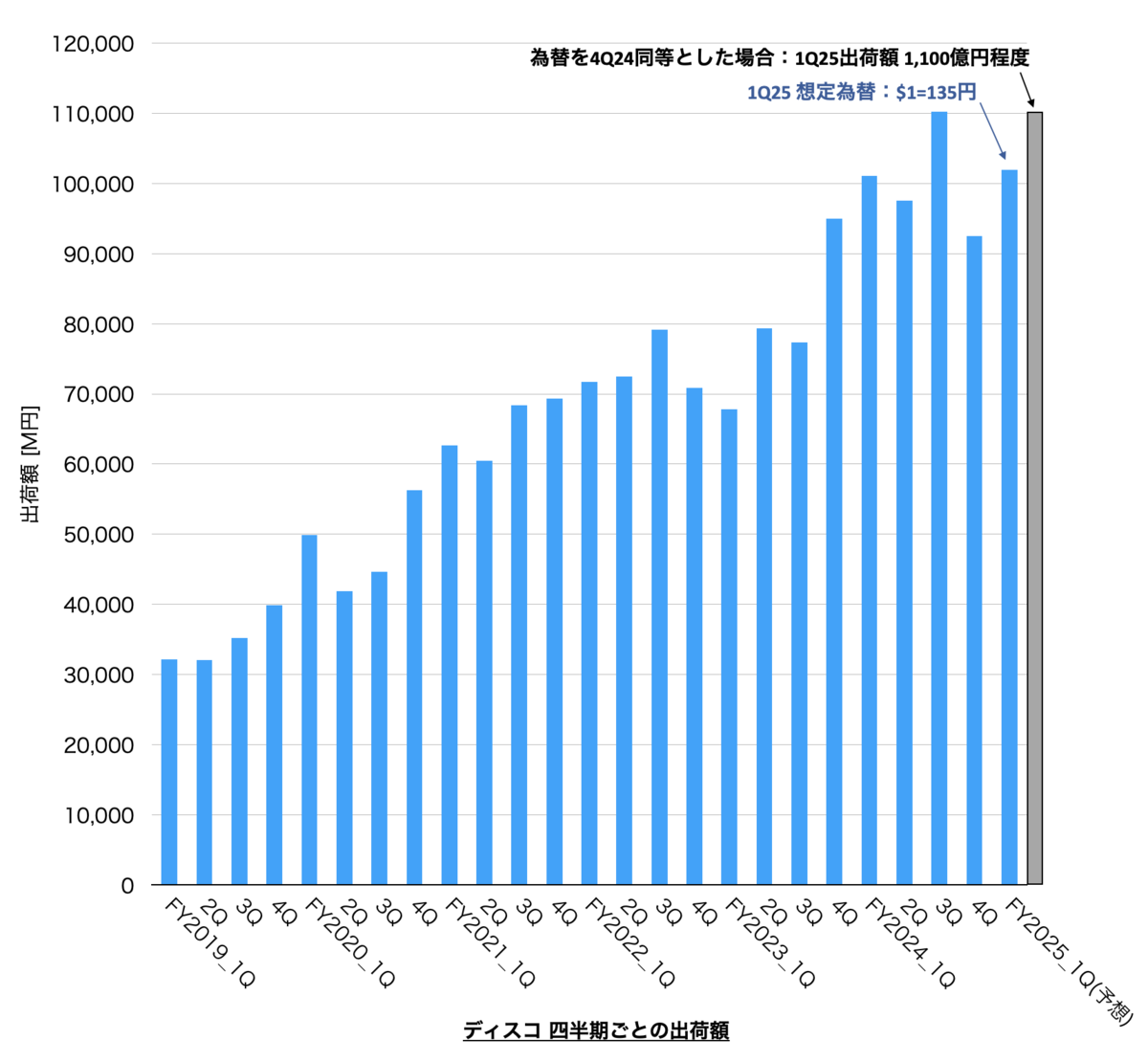

会社側の出した出荷額予想は前四半期比+10%と前四半期より伸びています(4Q24: 925億円→ 1Q25: 1,020億円)。加えて、この前提が為替レート: $1=135円であることにも注意しておきます。

出荷額についての会社側コメント

「仮に為替が前四半期からフラットに推移した場合、出荷額は1,100億円程度」

この数字だと前四半期比+19%です。これまでの出荷額のグラフで示すと下記となり、ドルベースでの出荷額は過去最高に迫る水準と言えそうです。

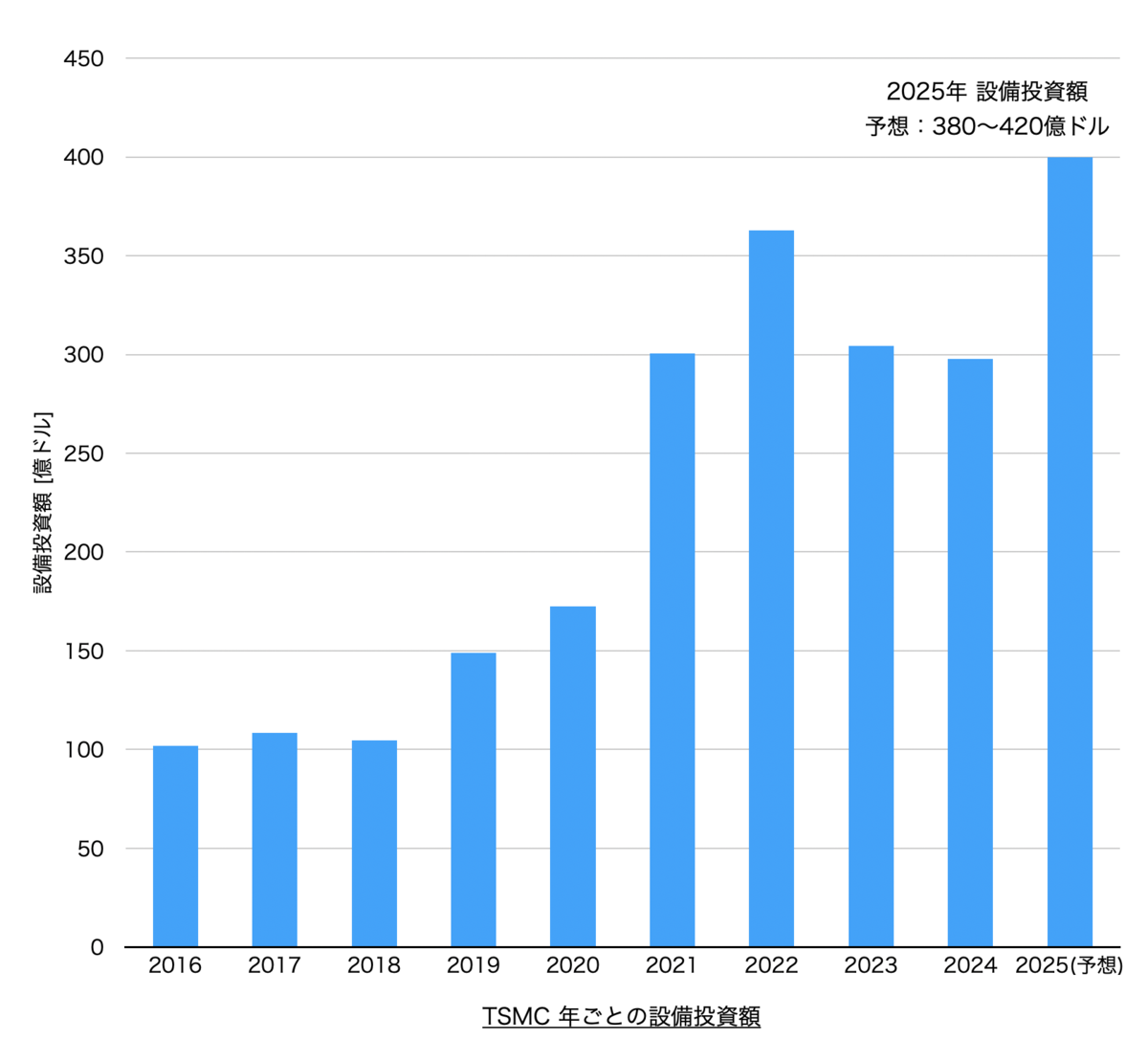

そしてTSMCの設備投資額が過去最高になることも裏付け要因として考えています。

TSMCの設備投資額は過去最高

同日TSMCの決算発表があり、関税でどうなるか心配だった設備投資額は変更なしとのことでした。TSMCの設備投資額の推移をグラフで見るとわかりますが、過去最大の金額となっておりAI関連をベースに需要旺盛の様子です。半導体設備投資額の増加は、今後の半導体市況の改善を期待させます。

半導体製造装置への関税は?

関税の意義の一つは自国の産業を保護することであり、米国外でしか生産されていない製品に関税をかけたところで必要なら買わざるを得えず、単純な増税にしかなりません。米国商務省安全保障局が調査したら「米国外でしか製造されておらず、米国品と競合がない半導体製造装置」に大きな関税をかけるようなことにならないとは思いますが…EUV露光装置とかかなり高額な上に関税かかったら米国企業も買えないのでは…?なお、ディスコの競合は米国にいません。

会社側コメント

「当社の製品と同等もしくは同様の製品を供給する米国メーカーはいないと認識している。」

ちなみに世界でみてもディスコと競合するほどの技術力・サポート力を持つダイサー、グラインダーのメーカーはいません(同種装置のメーカーとしては東京精密がありますが、先端品で競合していないと考えます)。特にディスコのウェハを薄くするノウハウは圧倒的です。ディスコがいなければ12層HBMも実現できなかったのではないでしょうか。

HBMは韓国メーカーが強いのですが、ASML決算を見ても韓国向けの伸びがかなり大きいことがわかります。

ASML韓国向け売上

4Q24: €1,779M

↓

1Q25: €2,296M(+29%)

これをHBM向け投資の伸びと推定すると、ディスコのグラインダー(ウェハ裏面研削装置)にも期待できそうに思います。ただし、韓国メーカーが関税を懸念して設備投資が滞るのか見ていく必要はあると考えています。

チャートも見てみる

日足

日足を見てみると、決算翌日は抵抗線っぽいところを抜けたと思いきや売りに押されて微上げで終わりました。ただしイースター休暇で海外勢が不在の様子でも出来高は相当あり、2024年10月のような出来高を伴った上昇という展開があるのか気になります。

ここは値がさ株ですし、この下落を信用で買い向かった勢が「営業利益が前期比-28.7%!もうダメだ!」ってブン投げたなら…そろそろかな?なんて。週明けどうなるでしょうか。

保守的なガイダンスをどう解釈・利用するか

ディスコは本決算で毎回通期見通しを出さない会社ということからも見通しが保守的と推察できますが、それを踏まえてどう解釈するかがポイントのように思います。解釈は人それぞれだからこそ、かなりの出来高だったと思います。以上、私の解釈でした。

来週は、かつてガイダンス弱くて決算翌日にストップ安になったところや、本決算では通期見通しを出さないところの決算発表があります。ガイダンスが弱いだけで株価が実態よりも弱いと考えるなら、ガイダンスリスクを逆手に取るような投資戦略を考えておきたいです。

今回は以上です。読んでいただき、ありがとうございました。

※当ブログでは個別銘柄などについての記載がある場合がありますが、個人の考えを記載したものであり投資やその他の行動を勧誘、推奨するものではありません。投資判断は自己責任でお願いいたします。